Muita gente só pensa em procurar um advogado previdenciário quando o benefício do INSS já foi negado.

Mas, em muitos casos, o erro começa antes.

Começa quando o segurado faz o pedido sozinho, escolhe o benefício errado, envia documentos incompletos, não confere o CNIS, não entende o motivo da negativa ou aceita uma decisão do INSS sem saber se ela está correta.

E isso pode causar prejuízos grandes.

Uma aposentadoria pode sair com valor menor.

Um auxílio-doença pode ser negado por falta de documentos.

Um BPC/LOAS pode ser recusado por erro na renda familiar.

Um auxílio-acidente pode nunca ser pedido, mesmo quando o trabalhador ficou com sequela.

Um salário-maternidade pode ser pago de forma incompleta.

Por isso, a dúvida é muito comum:

advogado previdenciário, por que contratar?

A resposta é simples: porque o Direito Previdenciário envolve regras, documentos, prazos, cálculos e detalhes que podem mudar completamente o resultado de um pedido no INSS.

O advogado previdenciário não atua apenas “entrando com processo”.

Ele pode analisar o caso antes do pedido, identificar o benefício mais adequado, organizar documentos, verificar contribuições, corrigir erros, orientar sobre provas, acompanhar o processo administrativo e, quando necessário, buscar o direito na Justiça.

Na prática, o objetivo é evitar que o segurado perca tempo, dinheiro e oportunidade.

Isso vale para quem busca aposentadoria, benefício por incapacidade, BPC/LOAS, auxílio-acidente, pensão por morte, salário-maternidade, revisão de benefício, recurso contra negativa do INSS ou análise de contribuições.

Se você pesquisou por advogado previdenciário em Londrina, é provável que esteja procurando ajuda para resolver alguma situação com o INSS de forma mais segura.

A Capelin Advocacia atende segurados em Londrina e também realiza atendimento previdenciário online para pessoas de todo o Brasil.

Hoje, muitos pedidos do INSS podem ser acompanhados de forma digital, com análise de documentos, reuniões por vídeo, envio de informações pelo WhatsApp e atendimento sem que o cliente precise sair de casa.

Isso facilita muito para quem mora em outra cidade, trabalha o dia todo, tem dificuldade de locomoção, está doente, cuida de familiar ou simplesmente quer resolver tudo com mais praticidade.

Neste artigo, você vai entender o que faz um advogado previdenciário, quando vale a pena contratar, como ele pode ajudar em benefício negado pelo INSS, quais erros podem prejudicar seu benefício e por que a análise correta do seu caso pode fazer diferença no resultado.

Sumário:

- O que faz um advogado previdenciário?

- Por que contratar um advogado previdenciário?

- Quando vale a pena procurar um advogado previdenciário?

- Advogado previdenciário ajuda em benefício negado pelo INSS?

- Como o advogado previdenciário pode ajudar antes de pedir o benefício?

- Advogado previdenciário em Londrina: atendimento especializado para segurados do INSS

- A Capelin Advocacia atende clientes de todo o Brasil?

- Como funciona o atendimento previdenciário online?

- Quais benefícios do INSS podem ser analisados por um advogado previdenciário?

- Quais erros podem prejudicar seu benefício no INSS?

- Perguntas frequentes sobre advogado previdenciário

- Conclusão

O que faz um advogado previdenciário?

O advogado previdenciário é o profissional que atua em casos relacionados ao INSS e aos direitos previdenciários dos segurados.

Na prática, ele ajuda pessoas que precisam de aposentadoria, benefício por incapacidade, auxílio-doença, aposentadoria por invalidez, BPC/LOAS, pensão por morte, salário-maternidade, auxílio-acidente, revisão de benefício e outros direitos ligados à Previdência Social.

Mas o trabalho do advogado previdenciário não começa apenas quando o INSS nega o benefício.

Ele também pode ajudar antes do pedido, analisando documentos, conferindo contribuições, verificando o CNIS, calculando tempo de contribuição, identificando falhas e orientando o segurado sobre qual caminho pode ser mais seguro.

Isso evita que a pessoa faça um pedido errado e depois tenha que lidar com meses de espera, negativa, recurso ou ação judicial.

O advogado previdenciário analisa o seu caso antes do pedido

Muitos segurados entram no Meu INSS e fazem o pedido sozinhos, sem saber exatamente se aquele é o melhor benefício.

Esse é um erro comum.

Às vezes, a pessoa pede aposentadoria antes da hora.

Às vezes, deixa de incluir tempo especial.

Às vezes, não percebe que o CNIS está com vínculos errados.

Às vezes, pede auxílio-doença com laudos fracos.

Às vezes, pede BPC/LOAS sem organizar a renda familiar e o CadÚnico.

O advogado previdenciário analisa o caso antes de qualquer decisão.

Ele verifica documentos, histórico de trabalho, contribuições, idade, doenças, afastamentos, renda familiar e outras informações importantes.

Com isso, consegue orientar se vale a pena pedir o benefício naquele momento ou se existe algum cuidado antes.

Ele ajuda a escolher o benefício correto

Nem sempre o segurado sabe qual benefício pedir.

E isso é normal.

O INSS tem vários benefícios, cada um com regras próprias.

Por exemplo:

uma pessoa doente pode pensar que tem direito à aposentadoria por invalidez, mas talvez o caso seja de auxílio-doença;

um trabalhador que sofreu acidente e ficou com sequela pode não saber que existe auxílio-acidente;

uma pessoa sem contribuições pode achar que não tem direito a nada, mas talvez possa analisar o BPC/LOAS;

uma mãe registrada que também tinha renda extra pode não saber que pode existir mais de um salário-maternidade;

um trabalhador com deficiência pode não saber que há regras específicas de aposentadoria da pessoa com deficiência.

O advogado previdenciário ajuda justamente a identificar qual benefício faz mais sentido para a realidade do cliente.

Isso pode evitar pedido errado e perda de tempo.

Ele organiza documentos e provas

Um dos maiores motivos de negativa no INSS é a falta de documentos.

Muitas vezes, a pessoa até tem direito, mas não consegue provar.

Isso acontece bastante em benefícios por incapacidade, BPC/LOAS, auxílio-acidente, pensão por morte, atividade rural, tempo especial, acidente de trabalho e revisões.

O advogado previdenciário orienta quais documentos podem fortalecer o pedido.

Por exemplo:

- laudos médicos;

- exames;

- relatórios de especialistas;

- receitas;

- prontuários;

- carteira de trabalho;

- CNIS;

- PPP;

- LTCAT;

- comprovantes de contribuição;

- documentos de união estável;

- documentos de dependência econômica;

- CadÚnico;

- comprovantes de renda familiar;

- documentos de atividade rural;

- documentos de acidente de trabalho.

O objetivo é apresentar o caso de forma mais completa e clara.

Quando os documentos são organizados desde o início, o pedido tende a ficar mais forte.

Ele identifica erros no CNIS

O CNIS é o extrato previdenciário onde aparecem vínculos de emprego, contribuições, remunerações e períodos de trabalho.

Muita gente não olha esse documento com atenção.

Mas erros no CNIS podem prejudicar aposentadoria e outros benefícios.

Podem existir vínculos faltando, salários de contribuição errados, períodos sem remuneração, contribuições pagas com código incorreto, pendências, indicadores e informações incompletas.

O segurado pode nem perceber o problema.

Só descobre quando o benefício é negado ou quando a aposentadoria sai com valor menor.

O advogado previdenciário consegue analisar essas informações e verificar o que precisa ser corrigido ou comprovado.

Ele atua em benefícios negados pelo INSS

Quando o INSS nega o benefício, o advogado previdenciário pode analisar o motivo da negativa e orientar o melhor caminho.

Nem toda negativa deve ser respondida da mesma forma.

Às vezes, cabe recurso administrativo.

Às vezes, o melhor caminho é fazer novo pedido com documentos mais completos.

Às vezes, é necessário entrar com ação judicial.

A decisão depende do motivo do indeferimento, dos documentos existentes e da situação do cliente.

Por isso, uma análise cuidadosa pode evitar perda de tempo com recurso fraco ou novo pedido repetindo o mesmo erro.

Ele também acompanha processos judiciais

Quando o INSS mantém a negativa ou quando o caso exige uma análise mais profunda, pode ser necessário buscar o direito na Justiça.

Isso acontece muito em casos de:

- aposentadoria negada;

- auxílio-doença negado;

- aposentadoria por invalidez negada;

- BPC/LOAS negado;

- pensão por morte negada;

- auxílio-acidente não concedido;

- revisão de aposentadoria;

- reconhecimento de tempo especial;

- reconhecimento de atividade rural;

- benefícios cessados indevidamente.

Na Justiça, o caso pode envolver perícia médica, perícia social, perícia técnica, análise de documentos e discussão sobre regras previdenciárias.

O advogado previdenciário atua para apresentar o caso da forma correta e defender o direito do segurado.

O foco é proteger o direito do cliente

O principal papel do advogado previdenciário é proteger o segurado contra erros que podem custar caro.

Um pedido mal feito pode atrasar o benefício por meses.

Uma documentação incompleta pode gerar negativa.

Um cálculo errado pode reduzir o valor da aposentadoria.

Uma falta de análise pode fazer o cliente deixar de receber um benefício que nem sabia que existia.

Por isso, contratar um advogado previdenciário não é apenas uma formalidade.

É uma forma de buscar mais segurança em um momento importante da vida.

Por que contratar um advogado previdenciário?

Contratar um advogado previdenciário pode fazer diferença porque um pedido no INSS não depende apenas de preencher um formulário.

Depende de documentos, regras, datas, contribuições, provas, cálculos e estratégia.

Muitas pessoas acreditam que basta entrar no Meu INSS, escolher um benefício e esperar a resposta. Mas, na prática, um pedido feito sem análise pode gerar negativa, atraso ou pagamento menor do que o segurado teria direito.

E o pior: às vezes a pessoa só descobre o erro depois de meses.

Para evitar pedido errado no INSS

Um dos principais motivos para contratar um advogado previdenciário é evitar o pedido errado.

Isso acontece com frequência.

A pessoa acha que deve pedir aposentadoria por idade, mas talvez outro tipo de aposentadoria seja mais vantajoso.

A pessoa pede auxílio-doença, mas talvez o caso já indique aposentadoria por incapacidade permanente.

O trabalhador fica com sequela após acidente, mas não sabe que pode existir auxílio-acidente.

A família pede BPC/LOAS, mas não organiza corretamente os documentos de renda e deficiência.

A mãe pede salário-maternidade, mas não verifica se todas as atividades foram consideradas.

Quando o benefício errado é solicitado, o INSS pode negar ou conceder algo diferente do que seria mais adequado.

O advogado previdenciário ajuda a identificar qual é o caminho correto antes de iniciar o pedido.

Para não perder dinheiro

Outro motivo importante é evitar prejuízo financeiro.

Um erro no INSS pode fazer o segurado perder dinheiro de várias formas.

Por exemplo:

- aposentadoria com valor menor;

- benefício negado por falta de documento;

- atraso no início do pagamento;

- perda de atrasados;

- falta de reconhecimento de tempo de contribuição;

- tempo especial não considerado;

- atividade rural ignorada;

- auxílio-acidente não pedido;

- BPC/LOAS negado por erro na renda;

- pensão por morte recusada por falta de prova.

Em alguns casos, o segurado até consegue o benefício, mas recebe menos do que poderia.

Por isso, a análise previdenciária não deve olhar apenas se a pessoa “tem direito ou não”.

Também deve verificar qual benefício é mais adequado, quando pedir e quais documentos apresentar.

Para organizar os documentos certos

Muitos benefícios são negados porque o segurado não consegue provar o direito.

E isso não significa que ele não tenha direito.

Significa que o pedido foi mal documentado.

O advogado previdenciário ajuda a orientar quais provas podem ser importantes em cada caso.

Em benefício por incapacidade, por exemplo, não basta dizer que está doente. É importante apresentar laudos, exames, relatórios médicos e documentos que mostrem como a doença impede o trabalho.

No BPC/LOAS, não basta informar que a família é de baixa renda. É preciso analisar CadÚnico, renda familiar, gastos, deficiência e documentos sociais.

Na aposentadoria, não basta somar idade e tempo de contribuição. É preciso conferir o CNIS, vínculos, salários, períodos especiais, contribuições em atraso e possíveis erros.

Documentos certos podem mudar o resultado.

Para entender o motivo da negativa

Quando o INSS nega um benefício, muitos segurados ficam perdidos.

A carta de indeferimento pode ser confusa, cheia de termos técnicos e difícil de entender.

O advogado previdenciário analisa o motivo da negativa e verifica se o INSS errou, se faltou documento, se o pedido foi feito de forma incompleta ou se o melhor caminho é outro.

Isso é muito importante porque nem toda negativa deve ser tratada da mesma forma.

Às vezes, vale fazer recurso.

Às vezes, vale fazer novo pedido.

Às vezes, o caso precisa ir para a Justiça.

Às vezes, antes de qualquer medida, é preciso corrigir documentos.

Sem essa análise, o segurado pode perder tempo insistindo no caminho errado.

Para aumentar a segurança do pedido

O advogado previdenciário não consegue prometer resultado.

Nenhum profissional sério deve prometer benefício garantido.

Mas ele pode aumentar a segurança da análise, porque conhece as regras, os documentos necessários, os erros comuns do INSS e os caminhos possíveis para cada situação.

Isso evita decisões tomadas no impulso.

Por exemplo, pedir aposentadoria antes da hora pode ser um erro.

Aceitar uma negativa sem analisar também pode ser um erro.

Continuar contribuindo do jeito errado pode ser outro erro.

Deixar de pedir um benefício que poderia existir também pode causar prejuízo.

A função do advogado previdenciário é ajudar o cliente a tomar decisões com mais clareza.

Para saber se vale a pena entrar na Justiça

Nem todo caso precisa de ação judicial.

Mas alguns casos só são resolvidos na Justiça.

Isso pode acontecer quando o INSS nega um benefício mesmo com documentos fortes, ignora provas, calcula o benefício errado, não reconhece incapacidade, desconsidera tempo especial, recusa BPC/LOAS ou indefere pensão por morte.

Nesses casos, o advogado previdenciário avalia se existem provas suficientes para discutir o direito judicialmente.

Também orienta sobre o que pode acontecer no processo, como perícia médica, perícia social, juntada de documentos e análise do histórico previdenciário.

Isso evita que o cliente entre com uma ação sem entender os riscos, as provas necessárias e os possíveis resultados.

Para não aceitar qualquer resposta do INSS

O INSS pode errar.

Pode negar benefício indevidamente.

Pode conceder valor menor.

Pode deixar de reconhecer contribuição.

Pode não considerar doença incapacitante.

Pode errar no cálculo da aposentadoria.

Pode negar BPC por interpretação inadequada da renda.

Pode indeferir pensão por falta de documento que poderia ser apresentado.

Por isso, a resposta do INSS não deve ser aceita automaticamente.

Quando existe dúvida, negativa ou valor estranho, o ideal é analisar.

Muitas pessoas descobrem que tinham direito depois de já terem aceitado a decisão por medo, desconhecimento ou falta de orientação.

Para ter alguém cuidando do caso

Outro ponto importante é a tranquilidade.

Muitos clientes não têm tempo, saúde ou conhecimento para acompanhar o processo no INSS.

Outros têm dificuldade com internet, documentos, sistemas, prazos e exigências.

O advogado previdenciário acompanha o caso, orienta sobre documentos, explica o andamento e ajuda o cliente a entender o que está acontecendo.

Isso é especialmente importante em momentos delicados, como doença, acidente, morte de familiar, gravidez, idade avançada ou dificuldade financeira.

Nessas horas, o cliente não precisa apenas de informação.

Precisa de apoio e direção.

Quando contratar pode fazer mais diferença?

Contratar um advogado previdenciário pode ser especialmente importante quando:

- o benefício foi negado;

- o segurado está doente e não consegue trabalhar;

- existe dúvida sobre aposentadoria;

- há erro no CNIS;

- existe tempo rural ou especial;

- houve acidente de trabalho;

- ficou sequela;

- o BPC/LOAS foi negado;

- a pensão por morte foi recusada;

- o salário-maternidade não foi pago corretamente;

- o benefício saiu com valor menor;

- o INSS fez exigência difícil de entender;

- o segurado não sabe qual benefício pedir.

Em todos esses casos, uma análise correta pode evitar prejuízos e mostrar caminhos que o cliente talvez nem soubesse que existiam.

Quando vale a pena procurar um advogado previdenciário?

Vale a pena procurar um advogado previdenciário sempre que o segurado tem dúvida, insegurança, benefício negado ou risco de perder dinheiro no INSS.

Muita gente pensa que só deve buscar ajuda depois que o problema aconteceu.

Mas, na prática, a análise antes do pedido pode evitar muita dor de cabeça.

O ideal é procurar orientação previdenciária quando o benefício envolve documentos, cálculo, doença, acidente, renda familiar, tempo de contribuição, atividade especial, trabalho rural, pensão por morte ou qualquer situação que não seja simples.

Antes de pedir aposentadoria

Um dos melhores momentos para procurar um advogado previdenciário é antes de pedir aposentadoria.

Isso porque aposentadoria envolve tempo de contribuição, idade, regras de transição, salários, CNIS, vínculos, contribuições, tempo especial, tempo rural e cálculo do valor do benefício.

Um pedido feito antes da hora pode ser negado.

E um pedido feito sem análise pode gerar aposentadoria com valor menor.

O CNIS é um documento muito importante, porque nele aparecem vínculos, remunerações e contribuições usados pelo INSS na concessão de benefícios. O próprio INSS informa que o extrato de contribuição pode ser consultado pelo Meu INSS e permite visualizar as contribuições registradas no nome do segurado.

Por isso, antes de aceitar qualquer aposentadoria, vale conferir se todos os períodos foram considerados corretamente.

Quando o benefício foi negado

Se o INSS negou seu benefício, vale procurar um advogado previdenciário.

A negativa pode acontecer por vários motivos:

- falta de documento;

- erro no CNIS;

- falta de qualidade de segurado;

- falta de carência;

- renda familiar acima do limite;

- perícia desfavorável;

- não reconhecimento de incapacidade;

- não reconhecimento de tempo especial;

- falta de prova de união estável;

- erro na análise do INSS.

O mais importante é não sair fazendo outro pedido sem entender o motivo da negativa.

Às vezes, o problema não é falta de direito.

É falta de prova.

Em outros casos, o INSS pode ter analisado errado.

O advogado previdenciário avalia a decisão e verifica se o melhor caminho é recurso, novo pedido ou ação judicial.

Quando você está doente e não consegue trabalhar

Quem está doente e não consegue trabalhar deve ter cuidado ao pedir benefício por incapacidade.

Não basta apresentar qualquer atestado.

O INSS exige documentos médicos completos, com informações sobre a doença, CID quando houver, assinatura e identificação do profissional, além de outros dados necessários ao pedido de auxílio por incapacidade temporária.

Na prática, muitos benefícios são negados porque o segurado levou documentos fracos, antigos, incompletos ou que não explicavam a incapacidade para o trabalho.

O advogado previdenciário pode orientar quais documentos médicos ajudam a mostrar a gravidade da doença e a relação com a profissão da pessoa.

Isso faz diferença em casos de auxílio-doença, aposentadoria por invalidez, prorrogação de benefício e benefício cessado pelo INSS.

Quando houve acidente de trabalho ou sequela

Também vale procurar advogado previdenciário quando houve acidente de trabalho.

Principalmente se o trabalhador:

- ficou afastado pelo INSS;

- recebeu benefício comum, mas o acidente foi no trabalho;

- ficou com sequela;

- voltou com limitação;

- foi demitido depois do acidente;

- a empresa não emitiu CAT;

- não sabe se tem direito ao auxílio-acidente.

Muitos trabalhadores ficam com sequelas e nem sabem que podem ter direito ao auxílio-acidente.

Outros recebem B31, quando o caso deveria ter sido analisado como acidente de trabalho.

Por isso, acidente, afastamento e sequela sempre merecem análise cuidadosa.

Quando o BPC/LOAS foi negado

O BPC/LOAS é outro benefício que costuma gerar muitas negativas.

Ele pode ser pago à pessoa idosa ou à pessoa com deficiência em situação de baixa renda.

O Ministério do Desenvolvimento Social informa que o BPC exige, entre outros requisitos, renda familiar por pessoa de até 1/4 do salário mínimo, inscrição atualizada no CadÚnico e deficiência verificada por avaliação biopsicossocial, quando o pedido for para pessoa com deficiência.

O problema é que muitas famílias não sabem quais documentos apresentar, como comprovar gastos, quais pessoas entram na renda familiar ou como explicar a deficiência.

Quando o BPC é negado, o advogado previdenciário pode analisar se houve erro no cálculo da renda, falha na avaliação social, falta de documento ou possibilidade de discutir o caso judicialmente.

Quando existe pensão por morte

A pensão por morte também pode exigir análise previdenciária.

Isso acontece principalmente quando há dúvida sobre união estável, dependência econômica, qualidade de segurado da pessoa falecida, separação, filhos, companheiro, ex-cônjuge ou documentos insuficientes.

Muitas famílias deixam de receber pensão porque não conseguem comprovar a relação com o segurado falecido.

Outras recebem por prazo menor do que deveriam.

Por isso, em casos de pensão por morte, o advogado previdenciário pode ajudar a organizar documentos e analisar se o INSS decidiu corretamente.

Quando há dúvida sobre contribuições

Quem contribui como autônomo, MEI, contribuinte individual ou facultativo precisa ter cuidado.

Uma contribuição feita com código errado, valor abaixo do mínimo, pagamento em atraso ou categoria inadequada pode gerar problema no futuro.

O INSS também alerta que contribuições com remuneração inferior ao salário mínimo podem aparecer no CNIS com pendência de ajuste, o que exige atenção do segurado.

Por isso, se a pessoa contribui por conta própria, vale analisar se os pagamentos estão corretos antes de precisar do benefício.

Muitas vezes, o erro só aparece quando o segurado vai se aposentar, pedir auxílio-doença ou salário-maternidade.

Quando você não sabe qual benefício pedir

Também vale procurar um advogado previdenciário quando a pessoa simplesmente não sabe qual benefício pedir.

Isso é mais comum do que parece.

Uma pessoa doente pode ter dúvida entre auxílio-doença, aposentadoria por invalidez e BPC/LOAS.

Um trabalhador acidentado pode ter dúvida entre auxílio-doença, auxílio-acidente e indenização.

Uma mãe pode ter dúvida sobre salário-maternidade.

Um idoso pode achar que não tem direito a nada porque nunca contribuiu, mas talvez possa analisar o BPC/LOAS.

Nesses casos, uma orientação correta evita pedido errado.

Quando o valor do benefício parece baixo

Se o benefício foi concedido, mas o valor parece menor do que deveria, também vale analisar.

Isso pode acontecer em aposentadorias, pensões, auxílios e revisões.

Às vezes, o INSS deixou de considerar salários.

Às vezes, não reconheceu tempo de contribuição.

Às vezes, não incluiu período especial.

Às vezes, houve erro no cálculo.

O segurado não deve aceitar um valor estranho sem conferir.

Em alguns casos, pode existir direito à revisão.

Quando existe prazo ou urgência

Alguns casos exigem rapidez.

Por exemplo:

- benefício cessado;

- perícia próxima;

- exigência do INSS;

- prazo de recurso;

- alta médica indevida;

- demissão após acidente;

- negativa recente;

- necessidade de renda para tratamento;

- risco de perder documentos ou provas.

Quando há prazo, esperar pode prejudicar.

Por isso, se o INSS deu uma decisão, pediu documentos ou negou o benefício, o ideal é analisar antes de deixar o tempo passar.

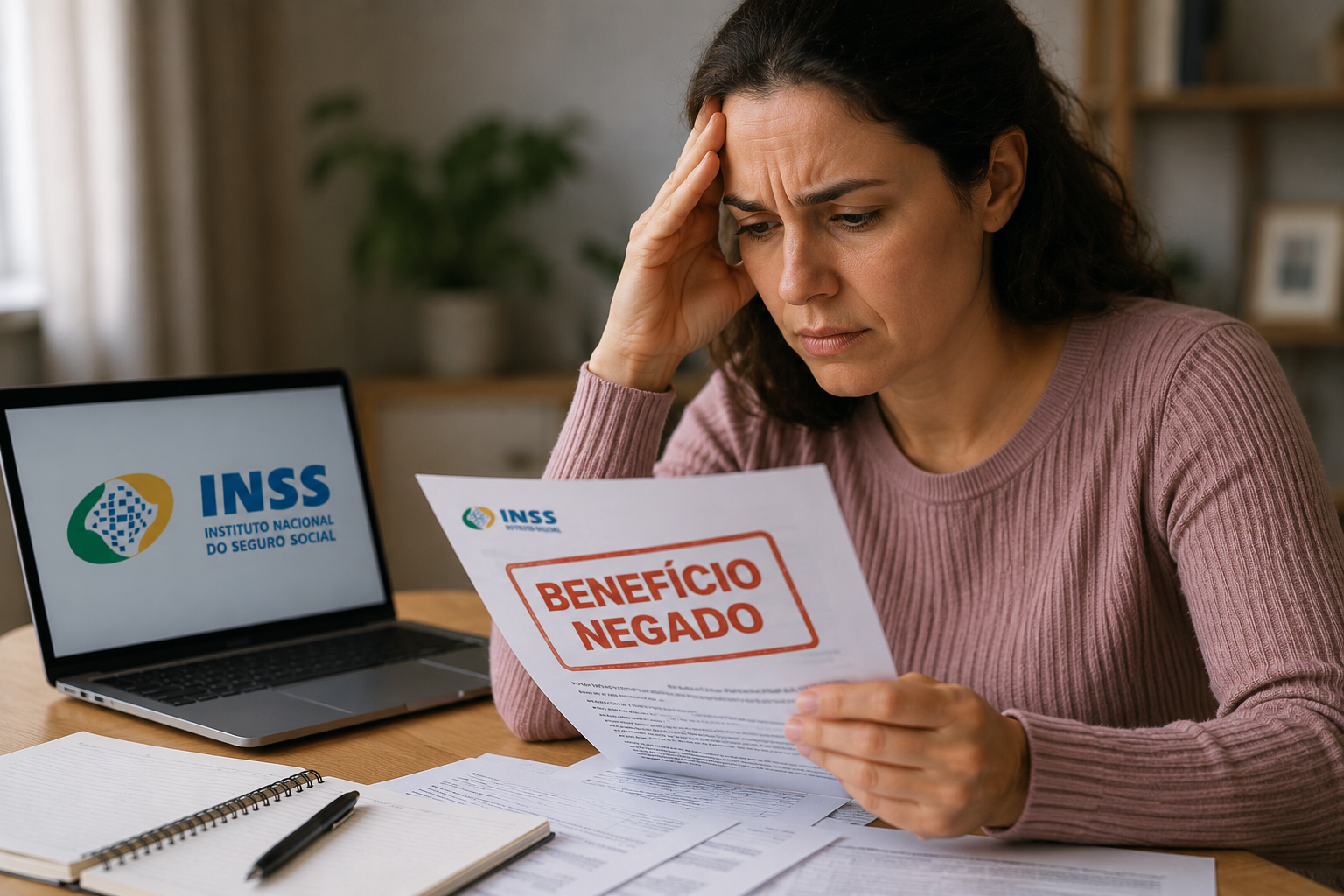

Advogado previdenciário ajuda em benefício negado pelo INSS?

Sim. O advogado previdenciário pode ajudar muito quando o benefício é negado pelo INSS.

A negativa do INSS, também chamada de indeferimento, não significa necessariamente que a pessoa não tem direito.

Muitas vezes, o benefício é negado porque faltou documento, houve erro no CNIS, a perícia não analisou corretamente a incapacidade, a renda familiar foi calculada de forma errada, o pedido foi feito no benefício errado ou o segurado não conseguiu explicar bem a situação.

Por isso, antes de aceitar a negativa, é importante entender por que o INSS negou o benefício.

O primeiro passo é analisar o motivo da negativa

Quando o INSS nega um benefício, normalmente existe uma carta ou comunicado explicando o motivo.

Esse documento é muito importante.

Não basta olhar apenas que o pedido foi “indeferido”.

É preciso entender o motivo.

O INSS pode negar por situações como:

- falta de qualidade de segurado;

- falta de carência;

- documentos médicos insuficientes;

- perícia desfavorável;

- renda familiar acima do limite;

- CadÚnico desatualizado;

- falta de prova de união estável;

- falta de prova de dependência econômica;

- erro no CNIS;

- tempo de contribuição não reconhecido;

- atividade especial não comprovada;

- pedido feito no benefício errado.

O advogado previdenciário analisa esse motivo e verifica se o problema pode ser corrigido.

Nem toda negativa deve virar recurso

Esse ponto é muito importante.

Muita gente pensa que, se o INSS negou, o próximo passo sempre é fazer recurso.

Mas nem sempre é assim.

Em alguns casos, o recurso pode ser o melhor caminho.

Em outros, pode ser melhor fazer um novo pedido com documentos mais completos.

E, em algumas situações, pode ser necessário entrar com ação judicial.

O Gov.br informa que o Recurso Ordinário é usado para contestar uma decisão administrativa do INSS e que o prazo para apresentar esse recurso é de 30 dias após a pessoa tomar conhecimento do resultado com o qual não concorda.

Por isso, esperar demais pode prejudicar.

Mas agir sem estratégia também pode ser um erro.

O advogado ajuda a escolher o melhor caminho

Depois de analisar a negativa, o advogado previdenciário pode orientar qual caminho faz mais sentido.

Por exemplo:

Se o INSS negou porque faltou um documento simples, talvez seja possível corrigir e apresentar novamente.

Se negou um auxílio-doença porque o laudo médico estava fraco, pode ser necessário reunir relatórios melhores.

Se negou BPC/LOAS por renda familiar, pode ser preciso revisar quem entra no grupo familiar e quais documentos comprovam a realidade da casa.

Se negou aposentadoria por erro no CNIS, pode ser necessário comprovar vínculos, salários ou contribuições.

Se negou pensão por morte por falta de prova de união estável, pode ser preciso organizar documentos que mostrem a convivência.

Cada negativa tem uma solução diferente.

Por isso, o advogado previdenciário não olha apenas o resultado.

Ele olha o motivo da negativa e a melhor forma de tentar reverter.

Benefício negado por falta de documentos

A falta de documentos é uma das causas mais comuns de negativa.

Às vezes, a pessoa tem direito, mas não consegue provar.

Isso acontece muito em:

- auxílio-doença;

- aposentadoria por invalidez;

- BPC/LOAS;

- auxílio-acidente;

- pensão por morte;

- salário-maternidade;

- aposentadoria rural;

- aposentadoria especial;

- revisão de aposentadoria.

O advogado previdenciário pode orientar quais documentos fazem diferença para cada benefício.

Em benefício por incapacidade, por exemplo, laudos médicos genéricos podem ser fracos.

Em BPC/LOAS, documentos de renda e gastos familiares podem ser decisivos.

Em aposentadoria, erros no CNIS podem mudar todo o resultado.

Benefício negado na perícia médica

Outro problema muito comum é a negativa na perícia médica.

O segurado está doente, sente dor, não consegue trabalhar, mas o INSS entende que não existe incapacidade.

Nesses casos, o advogado previdenciário pode analisar se os documentos médicos estavam completos, se a profissão foi bem explicada e se existem provas suficientes para discutir a decisão.

Muitas vezes, o problema não é só a doença.

É a falta de explicação sobre como aquela doença impede o trabalho.

Um laudo dizendo apenas “paciente em tratamento” pode ser insuficiente.

Um relatório que explica sintomas, limitações, tratamento, tempo de afastamento e impacto na profissão costuma ser mais forte.

Benefício negado por erro no CNIS

O CNIS é um dos documentos mais importantes para o INSS.

Se ele estiver errado, o benefício pode ser negado ou concedido com valor menor.

O Gov.br informa que o segurado pode solicitar cópia do processo no Meu INSS, acessando “Consultar Pedidos”, escolhendo o processo e baixando os documentos disponíveis.

Essa cópia ajuda a entender o que o INSS analisou, quais documentos foram considerados e por que o benefício foi negado.

O advogado previdenciário pode verificar se existem vínculos faltando, contribuições não reconhecidas, salários errados, pendências ou períodos que precisam ser comprovados.

Benefício negado não significa que acabou

A negativa do INSS pode assustar, mas não deve ser encarada automaticamente como fim do caminho.

Em muitos casos, ainda existe solução.

Pode ser recurso.

Pode ser novo pedido.

Pode ser revisão.

Pode ser ação judicial.

Pode ser correção de documentos.

Pode ser nova perícia.

O mais importante é não repetir o mesmo erro.

Se o INSS negou por falta de prova, fazer outro pedido com os mesmos documentos pode levar a uma nova negativa.

Se negou por erro no CNIS, é preciso corrigir ou comprovar o período.

Se negou por renda no BPC/LOAS, é necessário revisar os documentos da família.

Se negou por perícia, os relatórios médicos precisam ser fortalecidos.

Quando a Justiça pode ser necessária

Em alguns casos, mesmo com documentos, o INSS mantém a negativa.

Nessas situações, pode ser necessário buscar o direito na Justiça.

A Justiça pode analisar documentos, determinar perícia médica, avaliar prova social, ouvir testemunhas e verificar se o INSS decidiu corretamente.

Isso pode acontecer em casos de auxílio-doença negado, aposentadoria por invalidez negada, BPC/LOAS indeferido, pensão por morte recusada, auxílio-acidente não concedido, aposentadoria negada ou revisão não aceita.

Mas a ação judicial também precisa ser bem preparada.

Entrar com processo sem documentos suficientes pode enfraquecer o caso.

Por isso, a análise antes de decidir é tão importante.

Cuidado com o prazo

Quando o INSS nega um benefício, o segurado não deve deixar a decisão guardada por meses sem análise.

O prazo para recurso administrativo, em regra, é de 30 dias após tomar conhecimento da decisão.

Além disso, mesmo quando ainda existe outro caminho, o tempo pode dificultar a prova.

Documentos médicos ficam antigos.

Testemunhas se perdem.

Exigências vencem.

O segurado deixa de receber valores importantes.

Por isso, se o benefício foi negado, o ideal é analisar logo o motivo da negativa.

Como o advogado previdenciário pode ajudar antes de pedir o benefício?

O advogado previdenciário pode ajudar muito antes mesmo de o segurado pedir o benefício no INSS.

Na verdade, em muitos casos, esse é o melhor momento para buscar orientação.

Isso porque um pedido mal feito pode gerar negativa, atraso, exigência, perda de valores ou concessão de benefício menor do que o correto.

Quando o caso é analisado antes, é possível identificar erros, organizar documentos e escolher o melhor caminho.

Conferindo se o benefício certo é aquele mesmo

O primeiro cuidado é verificar se o benefício que a pessoa pretende pedir é realmente o mais adequado.

Muitas vezes, o segurado acha que sabe o que deve pedir, mas existem outras possibilidades.

Por exemplo:

uma pessoa doente pode ter dúvida entre auxílio-doença, aposentadoria por invalidez ou BPC/LOAS;

um trabalhador com sequela pode não saber que existe auxílio-acidente;

uma pessoa idosa sem contribuição pode achar que não tem direito a nada, mas talvez possa analisar o BPC/LOAS;

uma pessoa próxima de se aposentar pode ter mais de uma regra possível;

uma mãe pode ter recebido salário-maternidade sem saber se todas as atividades foram consideradas.

O advogado previdenciário analisa a situação completa e evita que o cliente entre com o pedido errado.

Analisando o CNIS antes do pedido

O CNIS é um dos documentos mais importantes do INSS.

Ele mostra vínculos, remunerações e contribuições previdenciárias registradas no nome do segurado. O Gov.br define o Extrato de Contribuição CNIS como o documento que informa esses vínculos, remunerações e contribuições encontrados no Cadastro Nacional de Informações Sociais.

O problema é que esse documento pode ter erros.

Pode faltar vínculo.

Pode faltar salário.

Pode ter contribuição abaixo do mínimo.

Pode aparecer indicador de pendência.

Pode existir período trabalhado que não foi considerado.

Se esses problemas não forem corrigidos ou comprovados antes do pedido, o INSS pode negar o benefício ou calcular valor menor.

Por isso, o advogado previdenciário confere o CNIS antes de orientar o pedido.

Evitando aposentadoria com valor menor

No caso da aposentadoria, a análise antes do pedido é ainda mais importante.

O segurado pode ter direito a se aposentar, mas isso não significa que aquele é o melhor momento.

Às vezes, esperar um pouco pode melhorar o valor.

Às vezes, incluir um período especial muda o cálculo.

Às vezes, corrigir o CNIS aumenta o tempo de contribuição.

Às vezes, um vínculo antigo não aparece no sistema.

O próprio INSS alerta que, mesmo quando a simulação do Meu INSS aponta condições mínimas para aposentadoria, pode ser necessária análise de servidor e comprovação de algum período trabalhado.

Por isso, antes de pedir aposentadoria, o ideal é saber se os dados estão corretos e se aquele pedido realmente é vantajoso.

Organizando documentos médicos antes da perícia

Em benefícios por incapacidade, como auxílio-doença e aposentadoria por invalidez, o advogado previdenciário pode orientar quais documentos médicos ajudam a explicar melhor a situação do segurado.

Muita gente leva apenas um atestado simples.

Mas, em muitos casos, o INSS precisa entender mais do que o diagnóstico.

Precisa entender como a doença impede o trabalho.

Por isso, podem ser importantes:

- laudos atualizados;

- exames;

- relatórios de especialistas;

- receitas;

- prontuários;

- documentos de internação;

- relatórios de fisioterapia;

- descrição da profissão;

- documentos que mostrem afastamentos anteriores.

O objetivo não é apenas provar que a pessoa está doente.

É mostrar que ela não consegue trabalhar naquele momento ou que possui limitação relevante.

Preparando melhor pedidos de BPC/LOAS

No BPC/LOAS, a análise antes do pedido também pode evitar muita negativa.

Esse benefício envolve deficiência ou idade, renda familiar, CadÚnico, documentos da casa, gastos, composição familiar e avaliação social.

Muitas famílias pedem o BPC sem organizar esses pontos.

Depois, o INSS nega por renda, falta de documento ou avaliação desfavorável.

O advogado previdenciário ajuda a verificar se o CadÚnico está atualizado, quais pessoas entram no grupo familiar, quais documentos de renda existem e como comprovar a realidade da família.

Isso pode fazer muita diferença.

Identificando documentos que o cliente nem sabia que precisava

Muitos clientes não sabem quais documentos podem fortalecer o pedido.

E isso é normal.

Quem não trabalha com INSS todos os dias dificilmente sabe o que o Instituto costuma exigir.

O advogado previdenciário pode identificar documentos como:

- carteira de trabalho;

- CNIS;

- PPP;

- LTCAT;

- contratos;

- recibos;

- carnês de contribuição;

- notas de produtor rural;

- documentos de escola rural;

- prontuários;

- laudos;

- CadÚnico;

- comprovantes de renda;

- certidões;

- documentos de união estável;

- comprovantes de dependência econômica.

Às vezes, um documento que o cliente tem guardado há anos pode mudar o resultado do benefício.

Evitando exigências e atrasos

Quando o pedido é feito incompleto, o INSS pode abrir exigência.

Isso significa que o segurado precisará apresentar documentos ou informações adicionais.

O problema é que nem sempre a pessoa entende o que foi pedido.

E, se não responder corretamente, pode ter o benefício negado.

Ao preparar o pedido com mais cuidado desde o início, o advogado previdenciário reduz o risco de exigências desnecessárias e atrasos.

Não dá para garantir que o INSS não fará exigência.

Mas dá para evitar erros simples que costumam atrasar muitos processos.

Analisando se vale pedir agora ou esperar

Outra função importante é avaliar o momento certo.

Isso vale principalmente para aposentadorias e algumas situações de contribuição.

Às vezes, pedir agora pode gerar benefício menor.

Às vezes, esperar alguns meses pode melhorar a regra.

Às vezes, regularizar documentos antes evita negativa.

Às vezes, o segurado precisa corrigir contribuição antes de pedir.

Essa análise evita decisões tomadas no impulso.

Muitos clientes chegam dizendo:

“Quero pedir logo.”

Mas, depois da análise, descobrem que pedir sem preparar o caso poderia gerar prejuízo.

Evitando que o cliente dependa apenas do simulador

O Meu INSS oferece vários serviços digitais, inclusive consulta de extratos e simulações. O portal Gov.br informa que o Meu INSS reúne serviços como Extrato de Pagamento, Extrato Previdenciário CNIS e calculadoras de aposentadoria.

Essas ferramentas ajudam, mas não substituem uma análise completa.

O simulador pode não considerar corretamente todos os documentos.

Pode não identificar tempo especial.

Pode não perceber erro no CNIS.

Pode não avaliar se a aposentadoria escolhida é a mais vantajosa.

Por isso, o segurado não deve decidir apenas com base no que apareceu na tela.

Dando mais segurança para o cliente

O advogado previdenciário ajuda o cliente a entender o cenário antes de entrar com o pedido.

Isso traz mais segurança.

O cliente passa a saber:

qual benefício pode pedir;

quais documentos precisa reunir;

se existe risco de negativa;

se há erro no CNIS;

se o valor pode estar correto;

se o momento é adequado;

se vale fazer o pedido administrativo;

e se talvez seja necessário se preparar para uma discussão judicial.

Essa análise não promete resultado.

Mas reduz riscos e evita que o segurado caminhe às cegas dentro do INSS.

Advogado previdenciário em Londrina: atendimento especializado para segurados do INSS

Quem procura por advogado previdenciário em Londrina geralmente está vivendo alguma situação importante com o INSS.

Pode ser uma aposentadoria próxima.

Um benefício negado.

Um auxílio-doença cortado.

Um BPC/LOAS indeferido.

Uma pensão por morte recusada.

Uma dúvida sobre contribuições.

Ou simplesmente o medo de fazer o pedido errado e perder dinheiro.

Nesses momentos, contar com um atendimento previdenciário especializado pode trazer mais segurança para o segurado e sua família.

Por que procurar um advogado previdenciário em Londrina?

Londrina é uma cidade grande, com muitos trabalhadores urbanos, rurais, autônomos, empresários, empregados registrados, pessoas com deficiência, idosos, aposentados e segurados que dependem do INSS.

E cada caso tem uma realidade diferente.

Uma pessoa pode precisar se aposentar.

Outra pode estar doente e sem conseguir trabalhar.

Outra pode ter sofrido acidente.

Outra pode estar tentando conseguir BPC/LOAS para um familiar.

Outra pode ter recebido uma negativa do INSS e não sabe o que fazer.

O advogado previdenciário em Londrina pode ajudar justamente a analisar essas situações de forma individual, olhando documentos, contribuições, histórico profissional, doenças, renda familiar, vínculos de trabalho e decisões do INSS.

Atendimento próximo e humanizado

Muitas pessoas chegam ao escritório preocupadas, cansadas e sem entender o que aconteceu com o benefício.

Isso é muito comum.

O INSS usa termos que nem sempre são claros para o segurado.

Às vezes, a pessoa recebe uma negativa e não sabe se faltou documento, se houve erro no sistema, se precisa recorrer ou se deve fazer um novo pedido.

Por isso, o atendimento previdenciário precisa ser claro e humano.

O cliente não quer ouvir apenas termos jurídicos.

Ele quer entender:

“Eu tenho direito?”

“Por que o INSS negou?”

“O que pode ser feito agora?”

“Quais documentos preciso separar?”

“Existe risco de perder dinheiro?”

“Vale a pena entrar na Justiça?”

A função da Capelin Advocacia é orientar o cliente com clareza, sem deixar a pessoa perdida em meio a regras, siglas e exigências do INSS.

Análise do caso antes de tomar qualquer decisão

Um dos maiores erros é agir por impulso.

Muitos segurados fazem pedido no Meu INSS sem conferir documentos.

Outros entram com recurso sem saber o motivo da negativa.

Alguns aceitam aposentadoria com valor baixo porque acham que não há alternativa.

Outros deixam de pedir auxílio-acidente, BPC/LOAS ou revisão porque nem sabem que esses direitos existem.

Por isso, antes de qualquer medida, o ideal é analisar o caso.

No atendimento previdenciário, podem ser avaliados documentos como:

- CNIS;

- carteira de trabalho;

- carta de concessão;

- indeferimento do INSS;

- laudos médicos;

- exames;

- PPP;

- carnês de contribuição;

- CadÚnico;

- comprovantes de renda;

- documentos de união estável;

- documentos de dependência econômica;

- documentos de atividade rural;

- documentos de acidente de trabalho.

Essa análise ajuda a entender o melhor caminho para cada cliente.

Advogado previdenciário em Londrina para benefício negado

Uma das situações mais comuns é o benefício negado pelo INSS.

Isso pode acontecer com aposentadoria, auxílio-doença, aposentadoria por invalidez, BPC/LOAS, pensão por morte, salário-maternidade, auxílio-acidente e revisão.

Quando o benefício é negado, o cliente precisa saber que a negativa não significa, necessariamente, que acabou.

Às vezes, o INSS negou porque faltou documento.

Às vezes, houve erro no CNIS.

Às vezes, a perícia não considerou corretamente a doença.

Às vezes, o pedido foi feito de forma incompleta.

Às vezes, a renda familiar do BPC foi analisada sem considerar a realidade da casa.

Nesses casos, a Capelin Advocacia pode analisar o motivo da negativa e orientar se o melhor caminho é recurso, novo pedido ou ação judicial.

Atendimento para aposentadorias em Londrina

Outro motivo comum para procurar um advogado previdenciário em Londrina é a aposentadoria.

A aposentadoria exige cuidado porque envolve cálculo, tempo de contribuição, idade, regras de transição, salários, vínculos antigos, atividade especial, trabalho rural e possíveis erros no CNIS.

Pedir aposentadoria sem análise pode gerar dois problemas:

o benefício pode ser negado;

ou pode ser concedido com valor menor.

Por isso, antes de pedir aposentadoria, é importante verificar se todos os períodos estão corretos e se aquele é realmente o melhor momento para solicitar o benefício.

Às vezes, o cliente já tem direito.

Às vezes, precisa ajustar documentos.

Às vezes, vale esperar um pouco.

Às vezes, existe uma regra mais vantajosa.

Cada caso precisa ser analisado.

Atendimento para benefícios por incapacidade

Também é muito comum procurar um advogado previdenciário quando a pessoa está doente e não consegue trabalhar.

Nesses casos, podem ser analisados benefícios como:

- auxílio-doença;

- aposentadoria por invalidez;

- prorrogação de benefício;

- restabelecimento de benefício cessado;

- recurso contra perícia negativa;

- BPC/LOAS para pessoa com deficiência;

- auxílio-acidente, quando ficou sequela.

O ponto mais importante nesses casos é provar a incapacidade ou a limitação.

Não basta ter uma doença.

É preciso demonstrar como essa doença impede o trabalho ou compromete a autonomia da pessoa.

Por isso, laudos médicos, exames, relatórios de especialistas e documentos da profissão fazem muita diferença.

A Capelin Advocacia atende em Londrina e região

A Capelin Advocacia realiza atendimento previdenciário para clientes de Londrina e região, com foco em orientar segurados que precisam lidar com o INSS de forma mais segura.

O objetivo é oferecer um atendimento claro, próximo e estratégico, analisando cada caso de forma individual.

Isso é importante porque o Direito Previdenciário não funciona bem com respostas prontas.

Duas pessoas com a mesma idade podem ter aposentadorias diferentes.

Duas pessoas com a mesma doença podem ter benefícios diferentes.

Duas famílias em situação parecida podem ter resultados diferentes no BPC/LOAS.

Por isso, o atendimento precisa considerar a realidade de cada cliente.

No próximo tópico, vamos explicar se a Capelin Advocacia atende clientes de todo o Brasil e como isso funciona na prática.

A Capelin Advocacia atende clientes de todo o Brasil?

Sim. A Capelin Advocacia atende clientes de todo o Brasil em casos previdenciários.

Isso é possível porque, hoje, muitos serviços relacionados ao INSS são digitais. O cliente consegue enviar documentos, acompanhar informações, acessar o Meu INSS, participar de reuniões online e receber orientação jurídica sem precisar estar presencialmente no escritório.

Na prática, isso facilita muito a vida de quem mora fora de Londrina, em outras cidades do Paraná ou em qualquer outro estado do Brasil.

Por isso, mesmo que você tenha pesquisado por advogado previdenciário em Londrina, é importante saber que o atendimento da Capelin Advocacia não se limita apenas a clientes da cidade.

Por que é possível atender clientes de outras cidades?

O atendimento previdenciário permite uma análise muito eficiente à distância porque os principais documentos podem ser enviados digitalmente.

O cliente pode encaminhar pelo WhatsApp, e-mail ou outro canal combinado documentos como:

- CNIS;

- carteira de trabalho;

- carta de concessão;

- indeferimento do INSS;

- laudos médicos;

- exames;

- PPP;

- carnês de contribuição;

- comprovantes de renda;

- documentos do CadÚnico;

- documentos de união estável;

- documentos de atividade rural;

- documentos de acidente de trabalho;

- prints ou arquivos baixados do Meu INSS.

Com esses documentos, já é possível fazer uma análise inicial do caso, identificar problemas e orientar o melhor caminho.

Isso evita deslocamentos desnecessários e torna o atendimento mais rápido e acessível.

O cliente não precisa morar em Londrina

Muitas pessoas acreditam que precisam contratar um advogado da própria cidade.

Mas, em casos previdenciários, isso nem sempre é necessário.

A Capelin Advocacia consegue atender clientes de outras localidades porque a comunicação pode ser feita online e muitos procedimentos previdenciários podem ser acompanhados de forma digital.

Isso é muito útil para quem:

- mora em cidade pequena;

- não encontra atendimento previdenciário especializado na região;

- trabalha o dia inteiro;

- tem dificuldade de locomoção;

- está doente;

- cuida de familiar;

- mora longe de Londrina;

- prefere resolver tudo de forma online;

- quer atendimento com um escritório que já atua com benefícios do INSS.

O mais importante não é a distância física.

O mais importante é a qualidade da análise, a organização dos documentos e o acompanhamento do caso.

Como funciona o atendimento à distância?

O atendimento online costuma começar com o envio das informações principais do caso.

A partir disso, a equipe analisa a situação e solicita os documentos necessários.

Depois, o cliente recebe orientações sobre o que pode ser feito, quais são os riscos, quais documentos faltam e qual caminho pode ser mais adequado.

Tudo pode ser explicado de forma simples, sem que o cliente precise entender termos jurídicos complexos.

A comunicação pode acontecer por WhatsApp, ligação, chamada de vídeo ou outros meios digitais.

O objetivo é que o cliente consiga entender sua situação com clareza, mesmo estando em outra cidade.

O atendimento online é seguro?

Sim, quando feito com organização e responsabilidade.

O cliente envia documentos, recebe orientações, tira dúvidas e acompanha o andamento do caso de forma direta com o escritório.

É importante lembrar que atendimento online não significa atendimento impessoal.

Pelo contrário.

Muitas vezes, o atendimento digital facilita o contato, porque o cliente consegue falar com a equipe sem precisar se deslocar, faltar ao trabalho ou enfrentar viagem.

Isso é especialmente importante em casos de pessoas doentes, idosos, pessoas com deficiência, mães com crianças pequenas ou trabalhadores com rotina difícil.

Quais casos podem ser atendidos em todo o Brasil?

A Capelin Advocacia pode analisar diversos casos previdenciários de clientes de outras cidades e estados, como:

- aposentadoria;

- aposentadoria da pessoa com deficiência;

- aposentadoria especial;

- aposentadoria rural;

- auxílio-doença;

- aposentadoria por invalidez;

- BPC/LOAS;

- pensão por morte;

- salário-maternidade;

- salário-maternidade em dobro;

- auxílio-acidente;

- benefício negado pelo INSS;

- revisão de benefício;

- erro no CNIS;

- contribuição em atraso;

- acidente de trabalho com reflexos previdenciários;

- benefício cessado ou suspenso.

Cada caso é analisado de forma individual.

Não trabalhamos com respostas prontas, porque o INSS avalia documentos, datas, contribuições, renda, perícia, histórico de trabalho e outros detalhes que mudam de pessoa para pessoa.

Por que contratar um advogado previdenciário mesmo morando longe?

Porque o problema com o INSS não depende apenas da cidade onde você mora.

Depende da documentação, das regras previdenciárias e da estratégia correta para o seu caso.

Uma pessoa que mora no interior, por exemplo, pode ter o mesmo tipo de problema que alguém que mora em Londrina:

benefício negado;

aposentadoria com valor baixo;

CNIS errado;

BPC/LOAS recusado;

auxílio-doença indeferido;

perícia desfavorável;

pensão por morte negada;

salário-maternidade não pago corretamente.

Em todos esses casos, a análise previdenciária pode ser feita com documentos digitais e atendimento online.

Atendimento em todo o Brasil com foco em clareza

A principal preocupação da Capelin Advocacia é que o cliente entenda o que está acontecendo.

Muitas pessoas chegam assustadas porque receberam uma negativa do INSS ou não sabem qual benefício pedir.

Outras têm medo de perder prazo, medo de pedir errado ou medo de aceitar uma aposentadoria com valor menor.

Por isso, o atendimento precisa ser claro.

O cliente deve entender:

qual é o problema;

quais documentos são importantes;

qual benefício pode ser analisado;

quais são os riscos;

qual pode ser o próximo passo;

e o que não deve fazer sem orientação.

Mesmo à distância, o atendimento pode ser próximo, humano e eficiente.

A distância não impede a análise do seu direito

Se você mora fora de Londrina, isso não impede que seu caso seja analisado pela Capelin Advocacia.

Você pode estar em outra cidade do Paraná, em São Paulo, Santa Catarina, Mato Grosso, Minas Gerais, Bahia, Goiás, Rio Grande do Sul ou qualquer outro estado.

O atendimento previdenciário online permite que o cliente receba orientação sem precisar viajar.

Por isso, se você precisa de um advogado previdenciário em Londrina, mas mora em outra localidade, ainda assim pode entrar em contato com a Capelin Advocacia para verificar a possibilidade de atendimento.

Como funciona o atendimento previdenciário online?

O atendimento previdenciário online funciona de forma prática, segura e acessível.

Hoje, o cliente não precisa necessariamente ir até o escritório para ter seu caso analisado. Muitos documentos podem ser enviados digitalmente, as reuniões podem ser feitas por chamada de vídeo ou telefone, e grande parte das informações do INSS pode ser acessada pelo próprio Meu INSS.

O próprio INSS informa que o Meu INSS é o canal digital de atendimento do Instituto, disponível pelo site e aplicativo, permitindo requerer benefícios, consultar andamento de pedidos, emitir extrato de contribuição e simular aposentadoria, entre outros serviços.

Isso facilita muito para quem mora em outra cidade, trabalha o dia inteiro, está doente, tem dificuldade de locomoção ou prefere resolver tudo com mais comodidade.

O primeiro contato pode ser feito pelo WhatsApp

Na Capelin Advocacia, o atendimento pode começar pelo WhatsApp.

Nesse primeiro contato, o cliente explica de forma simples qual é o problema:

o benefício foi negado;

quer pedir aposentadoria;

está doente e não consegue trabalhar;

teve auxílio-doença cortado;

precisa de BPC/LOAS;

sofreu acidente;

quer revisar benefício;

tem dúvida sobre contribuições;

precisa de pensão por morte;

ou não sabe exatamente qual benefício pode ter direito.

A partir disso, a equipe orienta quais informações iniciais são necessárias para entender melhor o caso.

Esse primeiro contato já ajuda o cliente a sair daquela sensação de estar perdido, sem saber por onde começar.

O cliente envia os documentos de forma digital

Depois do primeiro contato, são solicitados os documentos necessários para análise.

Esses documentos podem ser enviados por foto, PDF, arquivo baixado do Meu INSS ou outro formato combinado com a equipe.

Dependendo do caso, podem ser pedidos documentos como:

- RG e CPF;

- comprovante de residência;

- carteira de trabalho;

- CNIS;

- carta de concessão;

- comunicação de decisão do INSS;

- laudos médicos;

- exames;

- receitas;

- prontuários;

- PPP;

- LTCAT;

- carnês de contribuição;

- CadÚnico;

- comprovantes de renda;

- certidões;

- documentos de união estável;

- documentos de dependência econômica;

- documentos de atividade rural;

- documentos sobre acidente de trabalho.

O INSS também permite que documentos sejam anexados digitalmente pelo Meu INSS em pedidos pendentes, o que mostra como o procedimento previdenciário se tornou cada vez mais digital.

Por isso, mesmo quem mora longe consegue ter o caso analisado sem precisar enviar documentos físicos pelo correio ou se deslocar até Londrina.

O escritório analisa o caso com cuidado

Depois que os documentos são enviados, a Capelin Advocacia faz a análise previdenciária.

Essa etapa é muito importante.

Não se trata apenas de olhar rapidamente um documento e dizer se a pessoa tem direito ou não.

É preciso verificar:

se o CNIS está correto;

se faltam contribuições;

se existem vínculos não reconhecidos;

se há erro no valor dos salários;

se o benefício pedido foi o correto;

se os laudos médicos estão fortes;

se o INSS negou por motivo correto;

se existe prazo para recurso;

se o caso pode ir para a Justiça;

se a aposentadoria foi calculada corretamente;

se há possibilidade de revisão;

se o BPC/LOAS foi analisado de forma adequada;

se há documentos faltando.

Essa análise é o que permite orientar o cliente com mais segurança.

O cliente recebe orientação clara sobre o próximo passo

Após a análise, o cliente é orientado sobre o que pode ser feito.

Em alguns casos, o caminho pode ser fazer o pedido no INSS.

Em outros, pode ser necessário organizar documentos antes.

Também pode acontecer de o melhor caminho ser recurso administrativo, novo pedido, revisão ou ação judicial.

O mais importante é que o cliente entenda a situação.

A orientação precisa responder perguntas como:

“Tenho direito?”

“O que faltou?”

“O INSS errou?”

“Vale a pena recorrer?”

“Preciso entrar na Justiça?”

“Quais documentos preciso separar?”

“Existe risco?”

“Qual pode ser o próximo passo?”

O atendimento online não deve deixar o cliente confuso. Pelo contrário, deve trazer clareza.

As reuniões podem ser feitas por vídeo ou telefone

Quando necessário, o atendimento pode incluir reunião por vídeo, ligação ou mensagens.

Isso permite que o cliente tire dúvidas, explique detalhes do caso e entenda melhor as orientações.

Para muitas pessoas, esse formato é até melhor do que o presencial.

O cliente não precisa enfrentar trânsito, pedir folga no trabalho, viajar, gastar com deslocamento ou depender de familiares para acompanhá-lo.

Isso ajuda muito idosos, pessoas doentes, pessoas com deficiência, mães com filhos pequenos, trabalhadores com rotina pesada e clientes que moram em outras cidades.

O acompanhamento também pode ser online

Depois que o caso começa, o acompanhamento também pode ser feito de forma digital.

O INSS permite consultar pedidos pelo Meu INSS, verificar detalhes do processo e acompanhar se há mensagens, exigências ou providências a tomar.

Além disso, quando é necessário baixar documentos do processo administrativo, o Gov.br orienta que o segurado pode solicitar cópia do processo pelo Meu INSS, acessando “Consultar Pedidos”, detalhando o processo e baixando os documentos disponíveis.

Isso permite que o escritório acompanhe o caso, analise movimentações e oriente o cliente mesmo à distância.

Atendimento online não significa atendimento frio

Muita gente imagina que atendimento online é algo distante, automático ou impessoal.

Mas não precisa ser assim.

O atendimento previdenciário online pode ser humano, próximo e cuidadoso.

A diferença é apenas o meio de comunicação.

Em vez de o cliente precisar ir até o escritório, ele pode conversar pelo WhatsApp, enviar documentos pelo celular, participar de reunião online e receber orientações sem sair de casa.

O cuidado com o caso continua o mesmo.

A análise continua sendo individual.

A responsabilidade continua sendo a mesma.

Por que o atendimento previdenciário online funciona tão bem?

O atendimento online funciona bem porque o Direito Previdenciário depende muito de documentos.

E esses documentos podem ser enviados digitalmente.

O advogado previdenciário precisa analisar o CNIS, a carteira de trabalho, laudos, decisões do INSS, comprovantes, cartas de concessão, documentos médicos e outros arquivos.

Com esses documentos em mãos, é possível entender boa parte da situação do cliente, mesmo que ele esteja em outro estado.

Por isso, a distância física não impede uma boa análise previdenciária.

O que realmente importa é o cliente enviar as informações corretas e o escritório fazer uma análise cuidadosa.

Perguntas frequentes sobre advogado previdenciário

Mesmo depois de entender o que faz um advogado previdenciário, muitas pessoas ainda ficam com dúvidas.

Isso é normal.

O INSS envolve siglas, prazos, documentos, regras e decisões que nem sempre são fáceis de compreender.

Por isso, separei abaixo algumas perguntas frequentes sobre advogado previdenciário, benefício negado, aposentadoria, atendimento online e direitos no INSS.

Sou obrigado a contratar advogado previdenciário para pedir benefício no INSS?

Não. Em muitos casos, o segurado consegue fazer o pedido diretamente pelo Meu INSS ou pela Central 135.

Mas isso não significa que seja sempre a melhor escolha.

Quando o caso envolve aposentadoria, benefício negado, doença, acidente, BPC/LOAS, pensão por morte, erro no CNIS, contribuição em atraso ou dúvida sobre documentos, a análise de um advogado previdenciário pode evitar erros importantes.

O Meu INSS é uma ferramenta útil, mas ele não substitui a análise individual do caso.

Advogado previdenciário garante que vou ganhar o benefício?

Não.

Nenhum advogado previdenciário sério deve garantir resultado.

O que o advogado pode fazer é analisar documentos, identificar riscos, orientar o melhor caminho, preparar o pedido de forma mais completa e defender o direito do cliente quando houver fundamento.

No INSS e na Justiça, o resultado depende de documentos, provas, regras aplicáveis, perícia, análise do caso e outros fatores.

Por isso, desconfie de promessas como:

“benefício garantido”;

“aposentadoria certa”;

“ganho em qualquer caso”;

“recebe sem documento”.

O trabalho correto é feito com análise, responsabilidade e transparência.

Quando devo procurar um advogado previdenciário?

Você deve procurar um advogado previdenciário quando tiver dúvida ou problema com o INSS.

Isso pode acontecer antes do pedido ou depois da negativa.

Algumas situações comuns são:

- aposentadoria próxima;

- aposentadoria negada;

- benefício com valor baixo;

- auxílio-doença negado;

- aposentadoria por invalidez negada;

- BPC/LOAS indeferido;

- pensão por morte recusada;

- salário-maternidade negado;

- auxílio-acidente não concedido;

- erro no CNIS;

- benefício cessado;

- perícia negativa;

- dúvida sobre contribuição;

- acidente de trabalho;

- sequela após acidente.

O ideal é não esperar o problema ficar maior.

O que fazer quando o INSS nega o benefício?

Quando o INSS nega o benefício, o primeiro passo é analisar o motivo da negativa.

Não é recomendado fazer outro pedido imediatamente sem entender o que aconteceu.

O INSS permite contestar uma decisão administrativa por meio de Recurso Ordinário, e o prazo informado no Gov.br é de 30 dias após a pessoa tomar conhecimento do resultado com o qual não concorda.

Mas nem todo caso deve seguir pelo mesmo caminho.

Pode ser recurso administrativo, novo pedido com documentos melhores, revisão, cumprimento de exigência ou ação judicial.

A escolha depende do motivo da negativa.

Se eu perder o prazo de recurso, perdi meu direito?

Nem sempre.

Perder o prazo de recurso pode dificultar o caminho e atrasar a solução, mas não significa automaticamente que a pessoa nunca mais poderá discutir o benefício.

Em alguns casos, pode ser possível fazer novo pedido.

Em outros, pode ser necessário analisar ação judicial.

E, em determinadas situações, ainda pode existir outro caminho administrativo.

O importante é não deixar a decisão parada por muito tempo.

Quanto antes o caso for analisado, maiores são as chances de organizar documentos e evitar novos prejuízos.

O advogado previdenciário ajuda no auxílio-doença negado?

Sim.

O advogado previdenciário pode analisar por que o auxílio-doença foi negado.

Muitas negativas acontecem porque os documentos médicos estavam incompletos, porque a perícia não reconheceu incapacidade ou porque o segurado não conseguiu demonstrar como a doença impede o trabalho.

Nesses casos, a análise deve observar laudos, exames, relatórios médicos, profissão da pessoa, tempo de afastamento, histórico de tratamento e decisão do INSS.

Não basta provar que existe uma doença.

É preciso demonstrar a incapacidade para o trabalho.

O advogado previdenciário ajuda no BPC/LOAS negado?

Sim.

O BPC/LOAS pode ser negado por renda familiar, CadÚnico desatualizado, falta de documentos, avaliação social desfavorável ou perícia negativa.

A análise do advogado previdenciário pode verificar se o INSS calculou corretamente a renda, se todos os documentos foram apresentados, se a deficiência foi bem comprovada e se existe possibilidade de discutir a decisão.

Esse cuidado é importante porque muitas famílias têm direito, mas não conseguem explicar corretamente a realidade da casa no pedido administrativo.

Preciso de advogado para aposentadoria?

Não é obrigatório em todos os casos, mas pode ser muito importante.

A aposentadoria envolve tempo de contribuição, idade, regras de transição, cálculo, CNIS, vínculos, salários, tempo especial, tempo rural e documentos antigos.

O CNIS informa vínculos, remunerações e contribuições encontrados no Cadastro Nacional de Informações Sociais, sendo uma base importante para análise de benefícios do INSS.

Se esse documento estiver incompleto ou errado, a aposentadoria pode ser negada ou sair com valor menor.

Por isso, antes de pedir aposentadoria, é recomendável conferir se os dados estão corretos e se aquele é o melhor momento para fazer o pedido.

O advogado previdenciário consegue aumentar o valor da aposentadoria?

Depende.

O advogado previdenciário pode analisar se existe erro no cálculo, vínculo não considerado, salário faltando, tempo especial ignorado, tempo rural não reconhecido ou outro problema que possa justificar uma revisão.

Mas nem toda aposentadoria pode ser aumentada.

E nem toda revisão vale a pena.

Em alguns casos, a revisão pode não gerar diferença.

Em outros, pode até trazer risco.

Por isso, antes de pedir revisão, é importante fazer uma análise cuidadosa.

Advogado previdenciário atende online?

Sim.

O atendimento previdenciário online é muito comum atualmente, porque muitos documentos podem ser enviados digitalmente e vários serviços do INSS podem ser acessados pela internet.

O Gov.br informa que alguns recursos previdenciários podem ser feitos totalmente pela internet, sem necessidade de deslocamento até uma agência do INSS.

Na Capelin Advocacia, o atendimento pode acontecer por WhatsApp, telefone, chamada de vídeo e envio digital de documentos.

Isso permite atender clientes de Londrina, do Paraná e de todo o Brasil.

A Capelin Advocacia atende pessoas de outras cidades?

Sim.

A Capelin Advocacia atende pessoas de outras cidades e estados em casos previdenciários.

A distância não impede a análise do direito, porque o atendimento pode ser feito online e os documentos podem ser enviados pelo celular ou computador.

Isso ajuda muito quem mora longe, trabalha o dia inteiro, está doente, tem dificuldade de locomoção ou não encontra atendimento previdenciário especializado na própria cidade.

Mesmo que você esteja procurando por advogado previdenciário em Londrina, é possível receber atendimento previdenciário online pela Capelin Advocacia em outras localidades.

Quais documentos devo separar antes de falar com um advogado previdenciário?

Os documentos dependem do tipo de caso.

Mas, em geral, podem ser importantes:

- RG e CPF;

- comprovante de residência;

- carteira de trabalho;

- CNIS;

- carta de concessão;

- comunicação de decisão do INSS;

- laudos médicos;

- exames;

- receitas;

- PPP;

- carnês de contribuição;

- CadÚnico;

- comprovantes de renda;

- certidões;

- documentos de união estável;

- documentos de dependência econômica;

- documentos de atividade rural;

- documentos de acidente de trabalho.

Não precisa se desesperar tentando descobrir tudo sozinho.

O ideal é explicar sua situação e receber orientação sobre quais documentos fazem sentido para o seu caso.

Se o INSS concedeu o benefício, ainda assim vale analisar?

Sim.

Benefício concedido também pode ter erro.

Às vezes, a aposentadoria foi aprovada, mas com valor menor.

Às vezes, o INSS deixou de considerar salários, vínculos, tempo especial ou tempo rural.

Às vezes, a pensão por morte foi paga por prazo menor.

Às vezes, o auxílio-acidente nem foi analisado.

Por isso, quando o valor parece estranho ou quando o cliente tem dúvida sobre a decisão, vale conferir.

Quanto tempo demora um processo previdenciário?

Depende do tipo de caso.

Um pedido administrativo no INSS pode ter um tempo.

Um recurso pode ter outro.

Uma ação judicial pode variar conforme a cidade, o tipo de prova, perícia, documentos e andamento do processo.

Por isso, não existe uma resposta única.

O mais importante é não perder tempo com pedido errado ou documentação incompleta, porque isso pode atrasar ainda mais a solução.

Vale a pena contratar advogado previdenciário antes de pedir o benefício?

Sim, em muitos casos vale muito a pena.

A análise antes do pedido pode evitar negativa, corrigir erros no CNIS, organizar documentos, avaliar o melhor benefício e reduzir o risco de prejuízo.

Muitas pessoas só procuram ajuda depois que o INSS nega.

Mas, quando o caso é preparado antes, as chances de evitar erros aumentam.

Por isso, contratar um advogado previdenciário não é apenas para “entrar com processo”.

Também é uma forma de prevenção.

Conclusão

Contratar um advogado previdenciário pode fazer muita diferença para quem precisa lidar com o INSS.

Isso porque um benefício previdenciário não depende apenas de preencher um pedido no Meu INSS. Na maioria dos casos, é necessário analisar documentos, conferir contribuições, entender regras, verificar prazos, organizar provas e identificar qual é o melhor caminho para cada situação.

Um erro simples pode gerar uma grande dor de cabeça.

A aposentadoria pode sair com valor menor.

O auxílio-doença pode ser negado por falta de documentos médicos.

O BPC/LOAS pode ser recusado por erro na análise da renda familiar.

A pensão por morte pode ser negada por falta de prova de dependência ou união estável.

O auxílio-acidente pode deixar de ser pago porque o segurado nem sabia que tinha esse direito.

E um benefício negado pode ser aceito como definitivo, mesmo quando ainda existe possibilidade de discutir a decisão.

Por isso, a atuação do advogado previdenciário não serve apenas para entrar com processo na Justiça.

Ela também ajuda antes do pedido, durante o processo administrativo, após uma negativa do INSS, em revisões, recursos, aposentadorias, benefícios por incapacidade, BPC/LOAS, pensão por morte, salário-maternidade e outras situações previdenciárias.

Se você pesquisou por advogado previdenciário em Londrina, é provável que esteja buscando segurança para resolver uma situação importante com o INSS.

A Capelin Advocacia realiza atendimento previdenciário em Londrina e também atende clientes de todo o Brasil de forma online, com análise de documentos, orientação pelo WhatsApp, reuniões por vídeo e acompanhamento do caso à distância.

Hoje, morar em outra cidade não impede que seu direito seja analisado com cuidado.

O mais importante é não pedir benefício no escuro, não aceitar uma negativa sem entender o motivo e não deixar o tempo passar quando existe dúvida, prazo ou risco de prejuízo.

Ficou com dúvida sobre aposentadoria, benefício negado, auxílio-doença, BPC/LOAS, pensão por morte, auxílio-acidente, salário-maternidade ou revisão de benefício?

Entre em contato conosco pelo WhatsApp. A Capelin Advocacia pode analisar o seu caso e te orientar sobre o melhor caminho para buscar seu direito no INSS.